2024-08-25 12:03 点击次数:228

有时候,违不违规就是一句话的事。

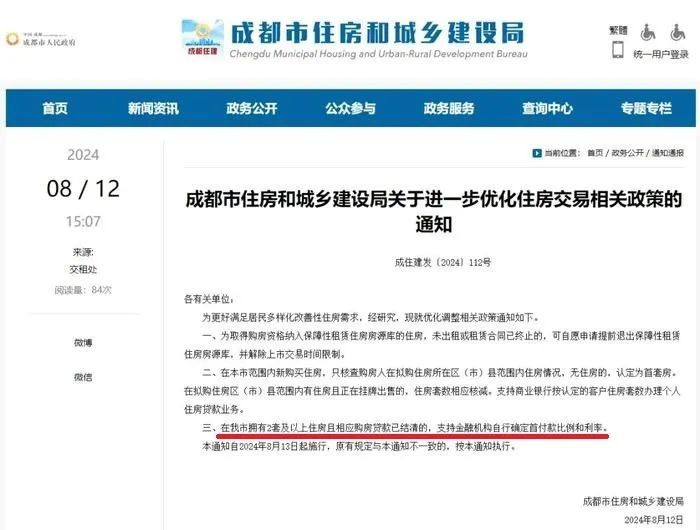

最近,成都住建发布了住房交易的相关新政,其中有一条政策让人大跌眼镜——

支持金融机构自行确定首付款比例和利率。

还能这么玩?

要知道,银行的首付比例都是定死的,没得商量。就算通过特殊操作做低了首付,严格意义上都是擦监管的边。

现在倒好,首付比例让你自己和银行商量。

都一点五成了还商量,这是奔着0首付去了啊!

对于大多数中国人来说,连15%都是活久见,更别说0了。

以前,你小心翼翼擦边,还要担心银行查首付款来源,担心抽贷;现在,啥也不用管,银行直接给你安排好了。

这事儿能干吗?

今天就给大家聊一聊。

1

看看这张图,哪怕是金融危机的时候,咱们的首付都没有低过20%。

首付越低,杠杆越高。

这话没毛病。

但是我想说,低首付、低利率放在全世界,压根不是什么新鲜事儿!

先看美国。

数据显示,美国人买首套房的平均首付比例是6%,置换的首付比例一般是17%。

英国财政部今年还公布了一项贷款担保计划,政府将为银行提供承保,这样银行就可以提供只需要 1% 首付的房贷产品。

日本更夸张。

35年期年利最低能到0.4%,而且只要贷款人收入够高,还可以0首付,跟咱们完全不是一个数量级。

根据日本三井住友信托银行的调查报告显示,零首付和约10%首付的总比例达到48%。

也就是说,日本一半的购房者首付是低于10%的。

那么,降低首付的威力是什么?

按一套房总价400万计算。

过去首付30%,需要120万首付(不含税,实际更高),15%首付则只需要60万,也就是说,买房的门槛降低了整整50%!

换句话说,购买力直接翻倍!

如果0首付呢?

门槛直接没了,你只需要担心你的现金流够不够支持月供。

老实说,咱们还算保守。

成都给协商首付加了一道限制:2套及以上住房且相应购房贷款已结清。

有两套全款房意味着有一定的资产积累,有稳定的租金收入,根本不担心还款能力。

虽然并不适用于所有人,但意义很大!

既然首付可以继续降,那么限制条件也可以一点一点放松。现在要求两房套才能办,以后也能变成一套房甚至无房。

即便不至于0首付,更低的首付也迟早会来。

2

降低首付的核心是什么?

降低个人资金占用。

对于刚需而言,以前要掏空6个钱包才能凑齐首套房的首付,现在掏3个钱包就可以了。

这很好理解,100万的房子,本来首付30万,现在只需15万,另外15万则可以用于搞投资、做生意等钱生钱的途径。

同时,杠杆越高,收益率越大!

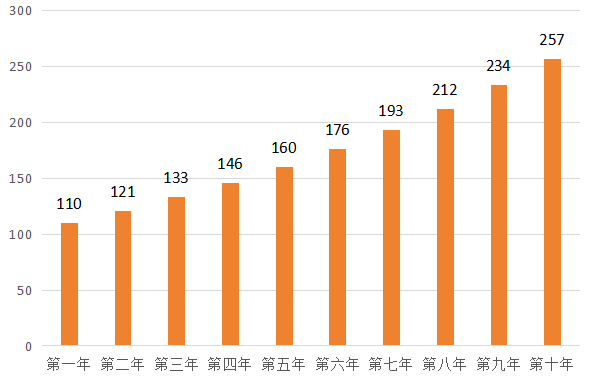

假设你全款买了一套房子。

按照每年增长10%计算,那么你的房子10年后值多少钱呢?

第一年110万、第二年是121元,十年以后你这套房产是257万。

如果是贷款呢?

首付三成贷款买房,100万能买到300万的房子。而300万的房子,每年增值10%的话是多少钱呢?

777万。

如果你全款买这套房子,十年以后的收益是157万。

如果你首付三成买的房子,你的收益是677万,去掉十年的利息大约65万,最终收益仍然有600多万。

回过头来看,如果选择做银行的理财,100万的本金,假设每年有5%的投资收益(关键是现在任何存款都没有这个回报率了)。

第一年105万、第二年110万,十年后的收益是63万。

人生的差异就是这么拉开的,十年前的决定,决定着十年后的收益。

当然,没有人能保证房子每年能增值10%。

我只是告诉你,一旦房价上涨,首付越低,收益率就会越高。

换句话说,只要能赚钱,0首付相当于空手套白狼!

不光是成都,其它城市还有更多零首付的玩法。

比如杭州,最近有个商品房项目搞活动,准现房零首付,还附送13个月的月供;还有的项目,开发商会以购物卡的形式返还给你月供增加的部分……

往夸张了说,首付不要钱,月供也不要钱。

但凡意志力稍微薄弱一点的人,恐怕当场就得交定金。

3

我们要注意,除了首付比例,利率也还有很大的可降空间。

云南玉溪的一家农信社分行,首套房和二套房的利率,已经干到2.95%!

而且几乎没有什么严格限制,只要客户征信、收入正常,符合贷款条件,新房和二手房都可以申请。

目前,全国大部分存量房贷客户的执行利率为4.2%(首套),与2.95%的利率相比,相差115BP。

什么概念?

以100万贷30年,等额本息的还款方式计算。

存量房贷业主,每月应还约4890元,总利息约76万;

新增房贷业主(利率2.95%),每月应还约4189元,总利息约50.8万。

两者利息相差整整25万!

算着算着眼泪都要掉下来了,存量房贷业主简直不要太委屈。

2.95%的利率,再加上零首付——

对于刚需来说,原本踮踮脚的房子,现在也买得起了。

很多人老是纠结,降首付、降利率,就是不直接降房价!

咋想的?你扪心自问,房价降了你自己会买吗?

买涨不买跌才是常态!

所以普通人,建议量力而行,不要盲目上杠杆。