2024-06-24 16:18 点击次数:217

摘要

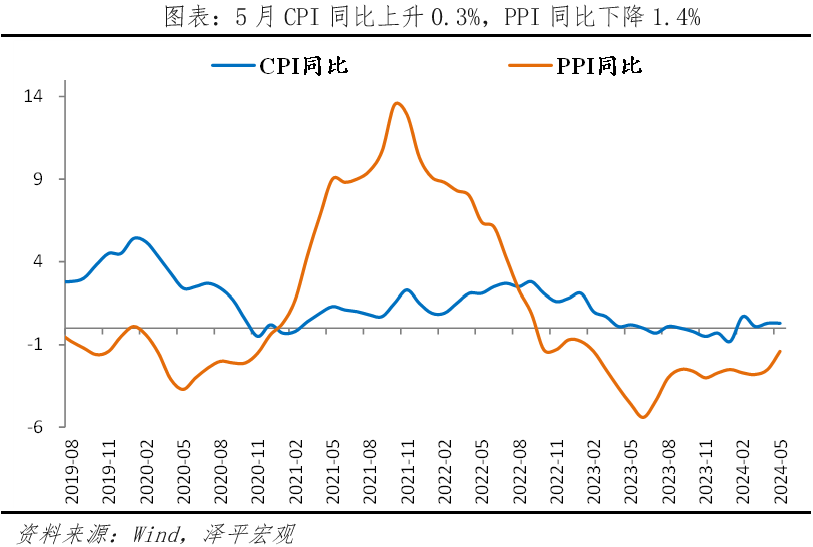

近期物价、金融数据表明内需不足。物价仍低迷,企业和居民融资需求疲弱。5月CPI同比上涨0.3%,PPI同比降1.4%,这还是在近期猪周期启动的背景下,剔除猪价之后通缩压力凸显。社融虽小幅提升但主要靠政府债支撑,企业和居民融资需求疲弱,M1同比-4.2%,创历史新低,居民和企业资产负债表受损,经济活力不足,预期和信心不振。

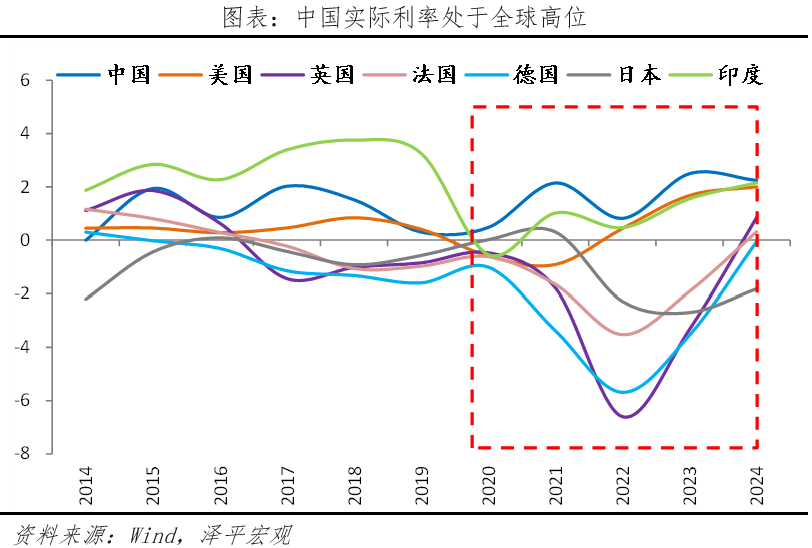

我国名义利率虽然持续下调,但剔除通胀后的实际利率处在高位,实际利率在全球偏高。欧央行拉开全球降息序幕,国内物价负增长,为货币宽松打开空间。

央行召开保障性住房再贷款工作推进会,落实3000亿元再贷款工作要求。预计未来仍将加大力度。我们之前倡导成立住房保障银行、收储存量房用作保障房(请参考《关于组建住房银行的构想》),目前正在推进,后续看实际落地情况,这是解决房地产困境的有效路径。政府收储模式,利于去库存、救房企、救楼市、利财政、利民生。房企拿到资金,缓解现金流压力,一方面用于拿地,利好地方财政;另一方面建设住房、防止烂尾,利好民生。地方政府将保障房租赁获得收入,按时向商业银行还款,同时,通过收购存量房减少市场供给,达到去库存目标,促进行业健康发展,稳经济。此外,批量收购转保障房,建设中国版组屋,一举多得。

该下雨了,政策加大宽松力度,走出通缩,扩大需求,降息,降准,住房银行收储去库存,新一轮经济刺激。

就好像天旱需要下雨放水一样,内需不足、通缩需要宏观政策扩张刺激经济,提振预期。走出通缩、“流动性陷阱”和“资产负债表衰退”,出路在“新”一轮经济刺激,通过财政扩张扩大总需求,同时加大对新经济、新质生产力的支持力度,货币配合,迅速、大力、重落实。尽快将通胀拉回到温和水平,避免通缩去杠杆。中国经济空间足、潜力大,只要采取实质有力措施,中国经济前景光明。

周财经要点:

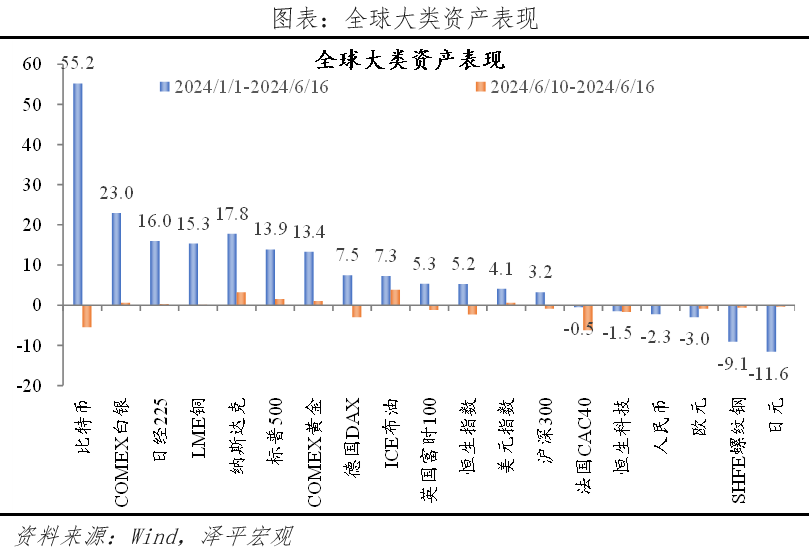

1、上周(6月10日-6月16日),美元、美股上涨,贵金属上涨,工业金属回调,欧洲股市大跌,港股、A股回调。

2、6月13日,美联储议息会议,维持基准利率不变。SEP显示,美国通胀预期上调,GDP预期保持不变;点阵图显示,美联储预计2024年降息25bp。当前,美联储更担心“二次通胀”,而非经济下行。

3、5月CPI同比上涨0.3%,前值涨0.3%;PPI同比降1.4%,前值降2.5%。CPI、PPI持续低迷,反映内需不足,走出通缩,应启动“新”一轮经济刺激。

4、5月金融数据质量不佳,M1同比大幅下降4.2%。主要受到监管叫停银行“手工补息”、居民和企业资产负债表受损等影响。

5、央行召开保障性住房再贷款工作推进会,调研试点经验,部署推进工作。再贷款资金使用紧扣“四个精准”,3000亿元或只是起点。

6、安徽省芜湖探索卖房新模式:开发商与购房人共持产权。

7、杭州调整居住证积分落户政策:市区内购房且实际居住分值由30分提高至80分。

8、常州加速楼市去库存:不再新建安置房,收购商品房用于保障性住房。

9、苹果推出Apple Intelligence,与OpenAI的合作模式创新未来AI商业化路径。

正文

1 欧洲开启“降息潮”,美元、美股维持强势

上周整体(6月10日至6月16日),美元、美股上涨,贵金属上涨,工业金属回调,欧洲股市大跌,港股、A股回调。

美元强势,欧元跌。上周,美元延续上涨,美元指数涨0.56%,至105.53;欧元跌0.93%,欧央行已率先降息。日元、人民币分别跌0.41%和0.18%。

贵金属上涨。上周,COMEX黄金、白银分别涨1.01%和0.61%;比特币跌5.46%。

工业金属延续回落、调整。上周,LME铜涨0.1%,LME铝跌2.13%,SHFE螺纹钢、DCE铁矿石分别跌0.68%、1.61%。ICE布油涨3.83%。

美股强势上涨,欧洲股市大跌,港股、A股回调。MSCI发达市场、新兴市场分别涨0.38%和0.35%。恒生指数、恒生科技分别跌2.31%和1.72%。沪深300跌0.91%;房地产ETF跌2.53%。纳斯达克、标普500涨3.24%、1.58%。日经225、韩国综合指数涨0.34%、1.31%。英国富时100、法国CAC40、德国DAX分别跌1.19%、6.23%、2.99%。

年初至今,表现较好的资产有三类,一是以去美元化、避险属性为主的比特币和黄金;二是供给因素推动的原油,全球制造业复苏逻辑的有色金属类大宗品;三是价值风格的日本股市、AI浪潮的美国科技股、修复行情的中国股市。

2 美联储议息会议:更担心“二次通胀”,而非经济下行

事件:6月13日,美联储议息会议,维持基准利率不变。

SEP显示,美国通胀预期上调,2024年核心PCE同比从2.6%上调至2.8%,GDP预期保持不变。

点阵图显示美联储预计2024、2025、2026分别降息25bp、100bp、100bp。

解读:当前美联储更担心“二次通胀”,而非经济下行。

美国就业市场维持韧性。5月新增非农就业27.2万人,三个月移动平均24.9万人,自年初呈现上升态势。虽然,一部分是非法移民进入劳动力市场贡献,失业率升至4%,但未出现超预期疲软。

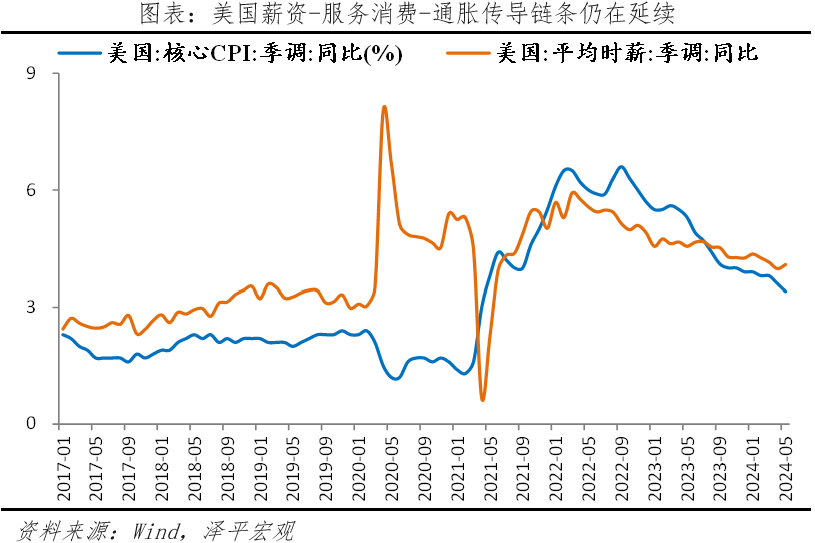

薪资-服务消费-通胀传导链条延续。5月薪资增速同比4%,服务业PMI指数54.8%,上月为51.3%,大幅回升。5月CPI同比增3.3%,前值3.4%;核心CPI同比3.4%,前值3.6%。通胀略有下滑,但房租环比0.4%,仍有韧性,且对CPI传导滞后,通胀高位黏性仍在。

3 物价低迷,走出通缩,启动“新”一轮经济刺激

事件:5月CPI同比上涨0.3%,前值涨0.3%;PPI同比降1.4%,前值降2.5%。

解读:CPI、PPI持续低迷,反映内需不足。PPI长达一年半多负增长,企业利润承压,影响投资动能。CPI长期在0%附近,表明居民消费不振,这还是在近期猪周期启动的背景下,剔除猪价之后通缩压力凸显。

我国名义利率虽然持续下调,但剔除通胀后的实际利率处在高位,实际利率在全球偏高。

5月,CPI、核心CPI环比回落至负增长;PPI降幅收窄,主因有色黑色等上游大宗商品价格上涨,为输入性因素。上游制造涨价,成本增加,终端需求不足,更加挤压下游利润空间。

具体来看,

1)食品项同比下降2.0%,降幅较上月收窄0.7个百分点,多数食品价格下跌,猪肉和鲜菜价格上涨。

2)服务消费项增长动能略有减弱,耐用品价格同比持续下跌8个月。非食品同比0.8%,较上月下降0.1个百分点;家用器具、交通工具和通信工具同比分别下跌0.9%、4.7%和2.5%。

3)猪价同环比回升,“猪周期”进入上行期,本轮上涨空间不大。5月猪价同比4.6%,较上月回升3.2个百分点,拉动CPI上涨约0.05个百分点;环比1.1%,较上月回升1.1个百分点。

4)2024年以来,PPI整体呈现为上游价格上涨难以传导到中下游,5月PPI略有改善,环比结束6个月的负增长,同比降幅收窄。黑色金属产业链价格改善;石化产业链价格整体下跌;有色金属产业链价格持续上涨;高技术相关产业价格下跌;玻璃制造、水泥制造等与基建、地产相关产业持续下跌;消费品制造价格持续下滑。

当前应防止通缩,防止资产负债表衰退。我们通常知道恶性通胀不好,收入再分配效应,市场价格信号失灵。但是,通缩也不好,比如1929年大萧条,大量失业,企业破产,银行倒闭,引发经济和社会动荡。所以温和通胀去杠杆是最好的选择,比通缩去杠杆和恶性通胀去杠杆要好,这就是为什么美联储把货币政策目标定在物价2%,而不是0。

出路在“新”一轮经济刺激,通过财政扩张扩大总需求,同时加大对新经济、新质生产力的支持力度,货币配合,迅速、大力、重落实。

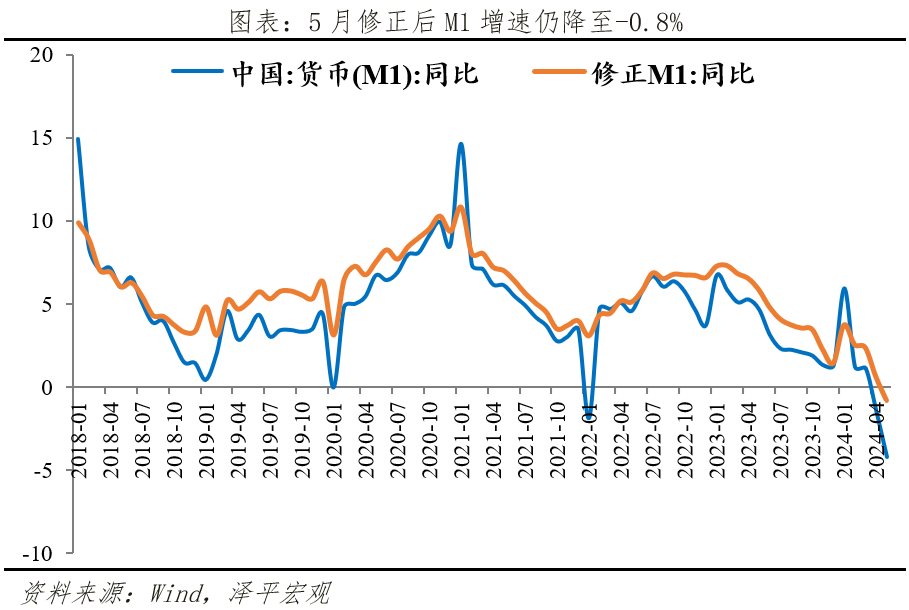

4 5月金融数据质量不佳,M1同比大幅下降4.2%

事件:5月社融规模增长2.07万亿元,前值减少720亿元;5月新增人民币贷款9500亿元,前值7300亿元;5月M2同比增长7%,前值7.2%;M1同比下降4.2%,前值-1.4%。

解读: 新增社融总量尚可,但主要靠政府债支撑。5月存量社融同比增长8.4%,增速较上月提升0.1个百分点。新增社会融资规模2.07万亿,同比多增5132亿元。结构上,政府债大幅多增,企业债、表外融资亦为支撑项。

信贷增速回落,主要靠票据支撑,企业和居民融资需求疲软。企业端票据融资多增、短贷多减、中长贷少增,经济弱复苏背景下信贷结构不佳,以票充贷意愿强烈。居民端短贷和中长贷均少增,居民去杠杆意愿仍较高。

M2回落,剪刀差扩大。5月M2同比增速7%,较上月下降0.2个百分点,信贷派生速度下降,居民和非银存款大幅多增,表明资金从银行存款向理财等搬家,与存款利率下行、叫停手工补息有关。

M1连续两个月负增长。5月M1同比增速-4.2%,创历史新低,较上月大幅下降2.8个百分点。主要有三点原因:一是金融“挤水分”对M1有一定影响。4月监管叫停银行“手工补息”,企业活期存款向货币性资产与理财等产品分流。二是M1统计口径过窄,波动大,易受企业行为影响。从流动性角度看,居民活期存款、货币基金等也具有较高的流动性,应与时俱进拓宽M1的统计范围。三是居民和企业资产负债表受损。即使将居民活期存款纳入统计,4-5月修正后M1同比增速分别为0.6%、-0.8%,经济活力不足,预期和信心不振。

5 央行召开保障性住房再贷款工作推进会,商品房收储或提速

事件:6月12日,央行召开保障性住房再贷款工作推进会,调研推广前期租赁住房贷款支持计划试点经验,部署保障性住房再贷款推进工作。

解读:前期租赁住房贷款试点进展缓慢。根据中国房地产报,早在2023年1月央行就推出了1000亿元租赁住房贷款支持计划,用于收储存量房并扩大租赁住房供给,但截至2024年3月实际只投放了20亿元,试点城市包括济南、天津、重庆、郑州等。目前收储缓慢原因有三:一是资金不足,二是拟收购商品房标准苛刻,地段、户型、单价、被收购方等多方面条件难以同时满足,三是政府公共配套设施和补贴政策进一步增加成本。

国家重视收储工作,力度有望加大,3000亿元或只是起点。作为517新政重要举措之一,央行设立了3000亿元保障性住房再贷款,本次会议旨在抓紧落实工作。潘功胜表示,3000亿元再贷款额度将带动约5000亿元贷款量。央行货币政策司司长邹澜表示“3000亿元保障性住房再贷款额度先到先得,未来可以根据执行情况和需要再调整完善。”随收储工作加速推进、交房压力上升,后续可能进一步投放保障性住房再贷款额度。

明确收储要求,再贷款资金使用紧扣“四个精准”,有助于收储加速落地。一是收购主体精准,严格避免新增地方政府隐性债务。二是收购对象精准,严格限定为已建成未出售的商品房,资产负债和法律关系清晰。三是收购用途精准,收购的商品房定向用于保障性住房。四是资金用途精准,地方国有企业获得的贷款资金要单列账户、单独核算、专款专用、封闭管理。

6 安徽省芜湖探索卖房新模式:开发商与购房人共持产权

事件:6月7日,安徽省芜湖市发布《关于优化芜湖市房地产市场平稳健康发展政策措施的通知》,涉及人才安居、购房补贴、二手住房交易、公积金贷款、以旧换新、房贷利率、保障性住房等13条房地产市场优化发展政策。其中提及,鼓励房地产开发企业探索购买部分产权的销售方式,通过合同约定,购房人可以先购买房屋部分产权,剩余产权继续由房地产开发企业持有,购房人可租赁使用,购房人购买剩余产权时已支付的租金可抵扣购房款。

解读:芜湖此次探索购买部分产权的模式,旨在通过降低购房门槛激发当地的楼市交易,加速商品房去库存。一方面,购买部分产权降低了购房门槛和购房成本,购房者可以根据自身的资金情况和需求决定购买的比例,切实缓解了购房压力,刺激部分购房需求释放。另一方面,此购房模式涉及房企与购房人共同持有产权,产权交易具有复杂性,后续的市场化运作将面临诸多问题和挑战,包含开发商后续的产权部分抵押问题、购房人可能面临的期房交付风险、银行如何为部分产权提供按揭贷款等。此前,共有产权房政策主要应用于人才房和保障房领域,在商品房市场领域还处于探索阶段,芜湖市此次新政具有一定创新性,后续实施效果仍有待观察。

7 杭州调整居住证积分落户政策:市区内购房且实际居住分值由30分提高至80分

事件:6月11日,杭州市发改委、市公安局会同市住保房管局研究制定了调整“杭州市居住证积分管理指标体系”部分指标的办法,自公告之日次月起,将“杭州市居住证积分管理指标体系”中“在杭州市市区自购产权住房且实际居住”指标标准分值由现行的30分提高到80分。

解读:此前,杭州的居住证积分落户申请条件为积分满100分。新政后,在杭州购房落户,事实上已接近“零门槛”,18至45周岁,不需要任何条件,买房即可落户。杭州此举旨在鼓励外来人口在杭州购房落户,加速杭州市商品房去化,提振楼市。

8 常州加速楼市去库存:不再新建安置房,收购商品房用于保障性住房

事件:6月13日,常州市发布《关于印发进一步促进房地产市场平稳健康发展若干政策措施的通知》,涉及实施降低首付比例、降低贷款利率、加大公积金支持、优化人才购房补贴政策等举措。通知提出,不再新建安置房。收购商品房用于征收安置。

解读:常州此举旨在消化存量房产,加速楼市去库存。一方面,从供应端停止新增安置用地,非社会资本受让土地未实质性开工建设的安置房项目一律不再建设;一律不再新增安置房用地供应。另一方面,鼓励消化存量住房加速去库存,对有安置需求的地区,可采取直接购买或房票方式购买商品房用于安置房,收购商品住房用作保障性住房。

9 苹果推出Apple Intelligence,与OpenAI的合作模式创新未来AI商业化路径

事件:苹果公司在2024年6月11日的全球开发者大会上,推出了个人化智能系统Apple Intelligence,这是苹果在AI领域的重要进展。

解读:

Apple Intelligence的推出,标志着苹果向个人化智能AI领域的发展更进一步。Apple Intelligence系统通过增强Siri的交互能力,提供更智能的邮件回复、通知、照片整理等功能,以及图像生成和智能修图等创新服务,提升了用户体验。虽然新系统的功能与现有部分安卓AI功能有相似之处,但Apple intelligence会加强苹果用户的AI使用体验,提升品牌忠诚度。

从合作模式切入,创新未来AI商业化可行性路径。苹果此次与OpenAI的合作,特别是将ChatGPT-4o模型集成到苹果设备中。一方面,引入ChatGPT等AI模型,可能会促进新的商业模式和付费机制的发展。例如,ChatGPT的订阅服务可能会与苹果的生态系统更紧密地集成。另一方面,未来苹果可能将OpenAI的ChatGPT模型作为可选的插件扩展之一,而不是唯一的AI解决方案。